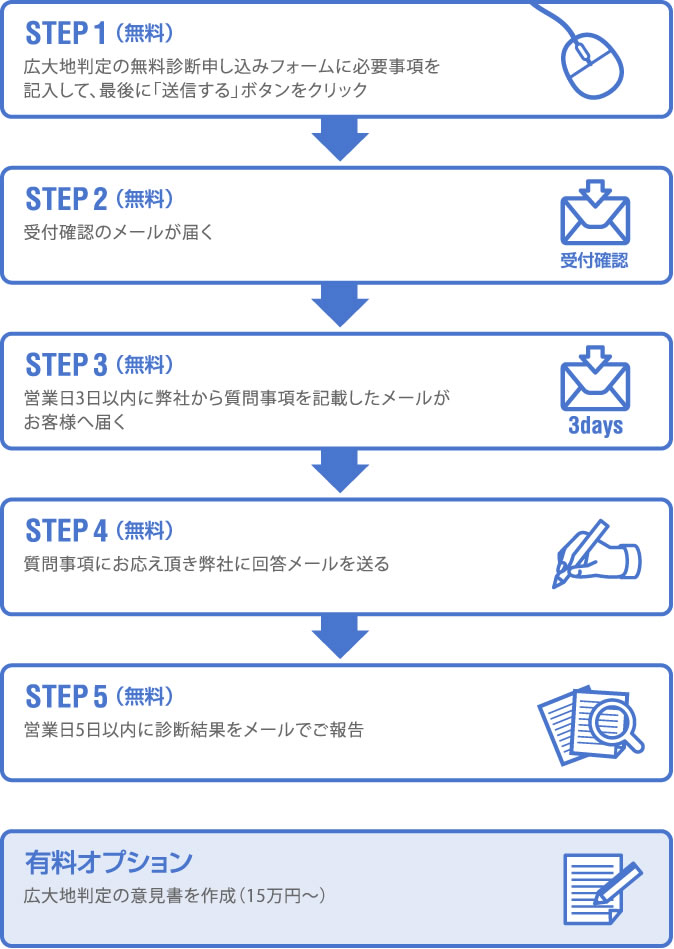

広大地判定・広大地評価の無料診断サービス

大阪市中央区南船場1丁目10番2号 204号

広大地に該当するかどうかの最終判断に至るまでには、著しく地積が広大であることと、戸建住宅適地として道路開設による潰れ地が発生するかどうかについて検討しなければならず、これらについては地域の過去数年に亘る全開発事例の調査やその変遷を調査する必要があるばかりか、社会経済情勢や対象不動産の個別性等を反映して具体的かつ説得力ある判断が必要となります。もっとも税理士先生方におかれまして、これらが適正に判断できる場合には何ら問題ないのですが、基本的には畑違いの業務領域であり、その作業は困難を極めるものと思われます。

誤って広大地であると判断して申告すると、税務当局に否認されるリスクがあります。

マンション適地であるのに戸建住宅適地と判断してしまい否認されるケース。

潰れ地が発生しないのに広大地と判断してしまい否認されるケース。

地積が広大と認められないにもかかわらず広大地と判断してしまい否認されるケース。

しかし、これらのリスクを恐れて、保守的に広大地の申告を行わなければ、過大申告により相続人は不利益を被ることになりますし、最悪の場合、相続人から損害賠償を請求される可能性もあります。

一度申告した相続税についても、更正の請求により税金が還付されるケースもあります。

下記の期間においては更正の請求が可能です。

下記の期間においては更正の請求が可能です。

・

平成23年12月2日以後に法定申告期限が到来する申告については、法定申告期限から5年以内(後発的理由などにより更正の請求を行う場合には、それらの事実が生じた日の翌日から2か月又は4か月以内)

・

平成23年12月1日以前に法定申告期限が到来する申告については、法定申告期限から1年以内(後発的理由などにより更正の請求を行う場合には、それらの事実が生じた日の翌日から2か月又は4か月以内)

マンション適地か戸建住宅適地が判断がつかないため、広大地で申告しなかったが、後に広大地として更正されたケース。

店舗やアパートとして既に利用されているため、広大地で申告しなかったが、後に広大地として更正されたケース。

開発許可を要する面積基準より小さいため、広大地で申告しなかったが、後に広大地として更正されたケース。

市街化調整区域に存するため、広大地で申告しなかったが、後に広大地として更正されたケース。

容積率300%以上が指定されていたため、広大地で申告しなかったが、後に広大地として更正されたケース。

広大地を判定するに当っては、過去の開発事例調査をはじめ、様々な専門的知識を踏まえた分析が必要となり、これらの結果として広大地かどうかを判断することになりますので、無料診断の段階で100%の結果を保証するものではありませんが、不動産鑑定士として長年培ってきた調査業務や最有効使用の判断(潰れ地が発生する戸建住宅適地かどうかの判断等)による豊富な経験により、まずは机上にて無料診断をさせて頂きます。

これにより専門家としての意見を聞くことができるとともに、評価方針を決定付けることが可能となります。

なお、仮に無料診断にて広大地判定の可能性が指摘され、正式にご依頼のうえ作業にとりかかった結果、広大地判定が無理となった場合においても、原則無償で対応させて頂きますので、ご安心下さい。(遠方地域においては交通費等の実費は請求させていただく場合がございますのでご了承下さい)

これにより専門家としての意見を聞くことができるとともに、評価方針を決定付けることが可能となります。

なお、仮に無料診断にて広大地判定の可能性が指摘され、正式にご依頼のうえ作業にとりかかった結果、広大地判定が無理となった場合においても、原則無償で対応させて頂きますので、ご安心下さい。(遠方地域においては交通費等の実費は請求させていただく場合がございますのでご了承下さい)

不動産鑑定相談室

株式会社 冨士カンテイ(冨士鑑定)

不動産鑑定士 吉田 良信

大阪市中央区南船場1丁目10番2号

SANWAトレーディングビル204号

TEL 06-6210-4095

不動産鑑定士 吉田 良信

大阪市中央区南船場1丁目10番2号

SANWAトレーディングビル204号

TEL 06-6210-4095

HOME | 会社概要 | 不動産鑑定の費用 | 業務の流れ | お問い合わせ

売買・交換をするとき | 融資の際に担保提供するとき | 現物出資・時価評価するとき

会社更生法・民事再生法を適用するとき | 賃料の増減額をするとき | 相続するとき

借地権・底地の買い取り又は立ち退きをするとき | 地積規模の大きな宅地・広大地判定・その他 | リンク

売買・交換をするとき | 融資の際に担保提供するとき | 現物出資・時価評価するとき

会社更生法・民事再生法を適用するとき | 賃料の増減額をするとき | 相続するとき

借地権・底地の買い取り又は立ち退きをするとき | 地積規模の大きな宅地・広大地判定・その他 | リンク

Copyright© 株式会社 冨士カンテイ All Rights Reserved.